Morgan Stanley očekává ve 2H 2018 slabší dolar. Důvodem globální růst a hypotéza dvojího deficitu

EUR/USD na konci roku 2018 podle Morgan Stanley k 1,30

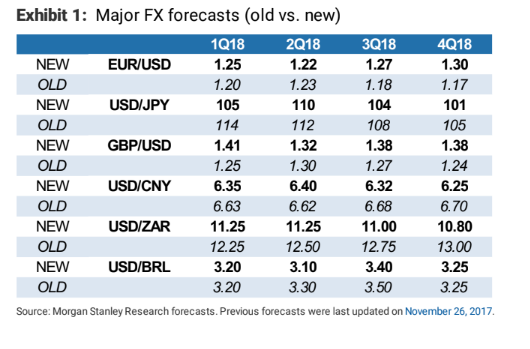

Americká investiční banka Morgan Stanley změnila svůj výhled pro měnový pár EUR/USD směrem k výraznějšímu oslabování americké měny. Morgan Stanley očekává, že dolar bude na horizontu jednoho roku výrazně oslabovat, přičemž posilování eura na páru s dolarem by podle banky mělo akcelerovat ve druhé polovině roku 2018. Nová projekce Morgan Stanley vidí EUR/USD ve čtvrtém kvartále tohoto roku kolem úrovně 1,30.

Hans Redeker, který v Morgan Stanley zastává funkci Global Head of FX Strategy, upravil své projekce dolaru na páru s hlavními světovými měnami. „Jsme nadále dlouhodobí dolaroví medvědi, nic se nezměnilo,“ komentuje změnu projekcí Redeker.

Projekce dolaru na páru se světovými měnami; zdroj: Morgan Stanley

Vyšší globální růst způsobuje slabší potřebu dolaru

Jako hlavní důvod pro slabší dolar pak Morgan Stanley vidí sníženou potřebu dolaru ze strany investorů z titulu rostoucí ochoty k rizikovějším investicím (tedy nižší rizikové averznosti investorů). Ta je podle Redekera a spol. důsledkem robustního globálního ekonomického růstu, který investory motivuje k tomu hledat výnosnější (a tudíž rizikovější) aktiva. Dolar jako bezpečný přístav tak pro investory není v časech hospodářské expanze tak atraktivní. Jelikož se podle Morgan Stanley dolar pohybuje inverzně s globální poptávkou po kapitálu, která je funkcí rizikového sentimentu (v pozitivním směru), očekává banka při letošním globálním růstu oslabování dolaru.

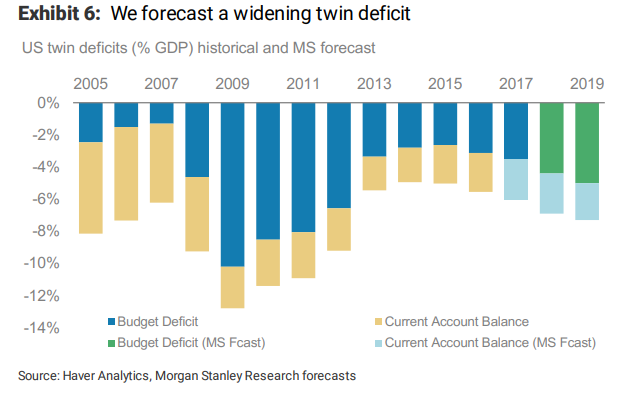

Hypotéza dvojího deficitu

Jako další z důvodů pro slabší dolar Redeker zmiňuje také hypotézu tzv. twin deficit, která je ve spojení se současnou fiskální politikou Donalda Trumpa ve Spojených státech velmi aktuálním tématem. Hypotéza velmi zjednodušeně říká, že pokud se ekonomika nachází na svém potenciálu a dojde k navýšení deficitu státního rozpočtu (viz Trumpova daňová reforma a zvýšené fiskální výdaje), musí z titulu rovnováhy národohospodářských identit klesnout investice (crowding out effect) či čistý export, který tak v případě USA může způsobit navýšení deficitu běžného účtu platební bilance. „Pokud se fiskální deficit bude nadále rozšiřovat, budou muset vzrůst domácí úspory, či bude docházet k výraznějšímu deficitu běžného účtu platební bilance,“ říká Redeker. „A první varianta není pro politiky příliš lákavá, vzhledem k dopadu, který by to mělo do aktuálního solidního ekonomického růstu,“ dodal FX expert Morgan Stanley.

Banka očekává navyšování deficitu státního rozpoču i deficitu běžného účtu platební bilance; zdroj: Morgan Stanley

Zdroj: The Financial Times, Morgan Stanley

František Mašek, Fio banka, a.s.

František Mašek, Fio banka, a.s.

Poslední zprávy

- Denní report - úterý 14.05.2024

14.05. 22:13 Fio - Čínská Alibaba ve 4Q reportovala 86 % pokles čistého zisku

14.05. 16:39 Fio - Pražská burza klesala, ČEZ po výsledcích -1,09 %

14.05. 16:38 Fio - ČEZ: rozšířený komentář k výsledkům za 1Q 2024

14.05. 15:32 Fio - Footshop zveřejnil výroční zprávu za rok 2023 a náhled hospodaření za 1Q

14.05. 14:52 Fio