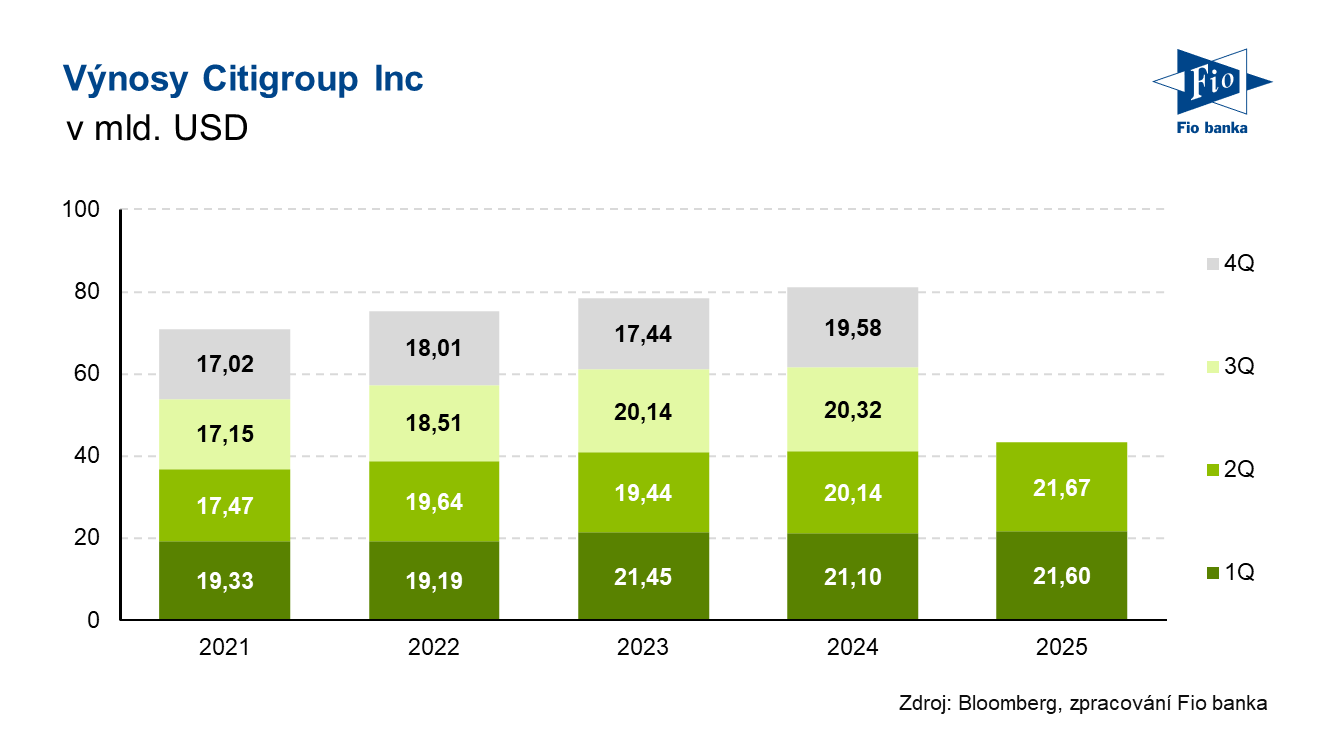

Citigroup reportovala solidní výsledky za 2Q, výnosy z obchodování překonaly očekávání

| Výsledky společnosti Citigroup (C) za 2Q 2025 | ||

|---|---|---|

| 2Q 2025 | 2Q 2024 | |

| Výnosy (mld. USD) | 21,67 | 20,03 |

| Čistý zisk (mld. USD) | 4,02 | 3,22 |

| Očištěný zisk na akcii (EPS, USD/akcie) | 1,96 | 1,52 |

Výsledky

Výnosy Citigroup meziročně vzrostly o 8 % na 21,67 mld. USD.

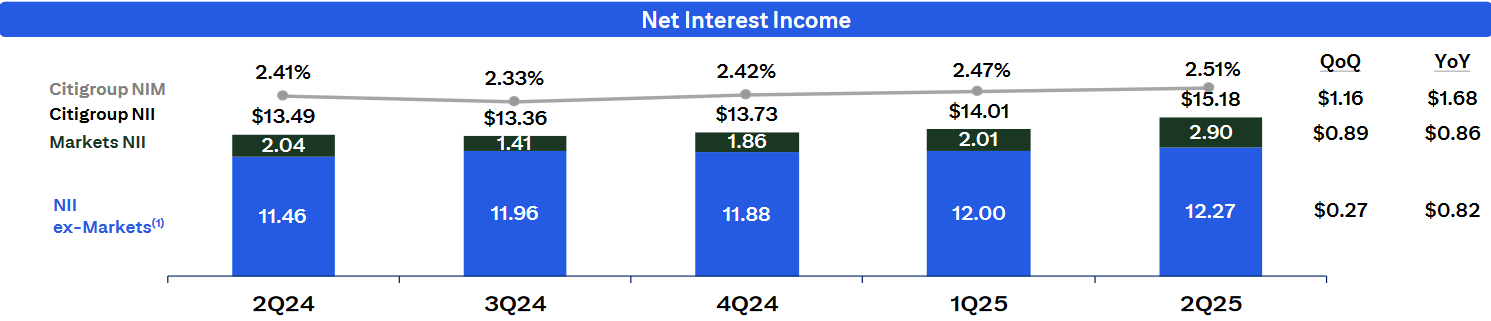

Čisté úrokové výnosy zaznamenaly meziroční růst o 12 % na 15,18 mld. USD při konsensu 14,05 mld. USD. Neúrokové výnosy meziročně poklesly o 1 % na 6,49 mld. USD.

Vývoj čistých úrokových výnosů a čisté úrokové marže, zdroj: Citigroup

Segment služeb vygeneroval výnosy ve výši 5,06 mld. USD při očekávání 5,02 mld. USD. Správa aktiv dosáhla výnosů 2,17 mld. USD.

Výnosy z finančních trhů činily 5,88 mld. USD při konsensu 5,45 mld. USD, když výnosy z obchodování dluhopisů, měn a komodit (FICC) zaznamenaly meziroční růst o 20 % a dosáhly 4,27 mld. USD, nad tržním očekáváním ve výši 3,92 mld. USD a obchodování s akciemi bance vyneslo 1,61 mld. USD, meziroční nárůst o 6 %. Konsensus byl 1,55 mld. USD. Podle Bloombergu tomuto výsledku pomohla vysoká volatilita spojená s celní politikou Donalda Trumpa.

Výnosy z bankovnictví činily 1,92 mld. USD při odhadu 1,65 mld. USD. Výnosy z investičního bankovnictví dosáhly 981 mil. USD a byly tak nad očekávání ve výši 945,2 mil. USD.

Provozní náklady činily 13,58 mld. USD, meziročně tak vzrostly o 2 %. Náklady na riziko se meziročně zvýšily o 16 % na 2,87 mld. USD při očekávání 2,94 mld. USD.

Rentabilita vlastního kmenového kapitálu (ROCE) dosáhla 7,7 % oproti 6,3 % za 2Q 2024, přičemž analytický odhad počítal s 6,35 %. Rentabilita hmotného kmenového kapitálu (ROTCE) dosáhla 8,7 % s očekáváním 7,1 %. Ukazatel kapitálové přiměřenosti CET1 byl na úrovni konsensu ve výši 13,5 %. Ke konci 2Q dosáhl objem úvěrů výše 725,3 mld. USD, mírně nad konsensem ve výši 706,82 mld. USD. Objem vkladů dosáhl 1,36 bil. USD.

Výhled

Citigroup mírně zvýšila svůj výhled, když nyní očekává v celém roce očištěné výnosy ve výši 84 mld. USD, dříve banka projektovala 83,1 až 84,1 mld. USD. Náklady by měly dosáhnout přibližně 53,4 mld. USD, taktéž lehce výše, než Citi dříve projektovala.

Navrácení kapitálu akcionářům

V průběhu druhého kvartálu banka vrátila svým akcionářům přibližně 3,1 mld. USD pomocí zpětných odkupů akcií a dividend a vzhledem k úspěšnému zvládnutí zátěžových testů, představenstvo schválilo navýšení dividendy ze 0,56 na 0,60 USD počínaje 3Q.

Komentář CEO

„Reportujeme další velmi dobrý kvartál a nadále prokazujeme, že naše silné výsledky jsou udržitelné v různých podmínkách. Zlepšujeme výkonnost každého z našich segmentů, abychom získali větší podíl na trhu a dosáhli vyšších výnosů. S 8% nárůstem výnosů segmentu služeb nadále ukazujeme, proč je tento vysoce výnosný byznys naším korunním klenotem. Segment finančních trhů zaznamenal nejlepší druhý kvartál od roku 2020 s rekordními výsledky v oblasti akcií. Výnosy z bankovnictví vzrostly o 18 % a my jsme i nadále v centru některých z nejvýznamnějších transakcí. Výnosy ze správy aktiv se zvýšily o 20 % se solidním růstem ve všech třech oblastech podnikání. V osobním bankovnictví v USA jsme zaznamenali dobrý růst v segmentu značkových karet, zatímco retailové bankovnictví těžilo z vyšších depozitních marží. Během kvartálu jsme vrátili kapitál ve výši 3 mld. USD, včetně zpětného odkupu akcií v hodnotě 2 mld. USD v rámci našeho plánu na zpětný odkup v objemu 20 mld. USD. Obzvláště mě těší, že dynamika napříč naší společností zahrnuje i transformaci, jelikož zjednodušujeme procesy, podporujeme automatizaci a nasazujeme umělou inteligenci. Jak jsem již řekla, cíl rentability hmotného kmenového kapitálu (ROTCE) ve výši 10-11 % pro příští rok je pouze průběžným cílem, nikoli konečnou stanicí. Kroky, které jsme podnikli, nastavily Citi na cestu k dlouhodobému úspěchu, k dosahování výnosů nad touto úrovní a k dalšímu vytváření hodnoty pro akcionáře," uvedla generální ředitelka Jane Fraser.

Pohled analytiků

Analytička Erika Najarian z UBS uvedla, že tento silný kvartál by mohl zvrátit situaci. Citigroup je dle ní známá jako akcie s dobrým potenciálem návratnosti kapitálu, ale výsledky za druhý kvartál naznačují, že by mohla být víc než jen to, což by mohlo přilákat více dlouhodobých akcionářů, kteří se dosud zdráhali akcie vlastnit. Analytička očekává, že velká pozornost bude věnována budoucí úrovni zpětných odkupů akcií.

Analytik Mike Mayo z Wells Fargo uvedl, že překonání odhadů Citigroup za druhý kvartál 2025 a potvrzený výhled na roky 2025-2026 dává větší důvěru, že Citigroup přechází z fáze ničení hodnoty k fázi jejího vytváření. To by mělo vést k tomu, aby se akcie do dvou let obchodovaly nad úrovní své hmotné účetní hodnoty (94 USD na akcii ve druhém kvartále 2025), a to odhadem na jejím 1,2x až 1,3x násobku. Mayo dodal, že zlepšení provozní páky je nejlepší ve své třídě a Citigroup „excelovala“ v období volatility.

Vývoj akcie

| Citigroup Inc (C) +1,7 % na 88,97 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 166,2 | P/E | 13,4 |

| Vývoj za letošní rok (%) | +26,4 | Očekávané P/E | 12,2 |

| 52týdenní minimum (USD) | 53,5 | Prům. cílová cena (USD) | 93,2 |

| 52týdenní maximum (USD) | 90,7 | Dividendový výnos (%) | 2,5 |

Zdroj: Citigroup, Bloomberg

Michal Bárta, Fio banka, a.s.

Poslední zprávy

- Burza zakončuje smíšeně, čipový sektor trh podržel.

15.07. 22:00 Fio - Smíšené obchodování a „čipovky“ v růstovém tažení

15.07. 19:00 Fio - Denní report - úterý 15.07.2025

15.07. 17:17 Fio - Citigroup reportovala solidní výsledky za 2Q, výnosy z obchodování překonaly očekávání

15.07. 16:58 Fio - Pražská burza mírně posílila

15.07. 16:34 Fio