AT&T reportovalo solidní výsledky za 2Q, celoroční výhled očištěného zisku na akcii trh zklamal

| Výsledky společnosti AT&T (T) za 2Q 2025 | |||

|---|---|---|---|

| 2Q 2025 | Konsensus 2Q 2025 | 2Q 2024 | |

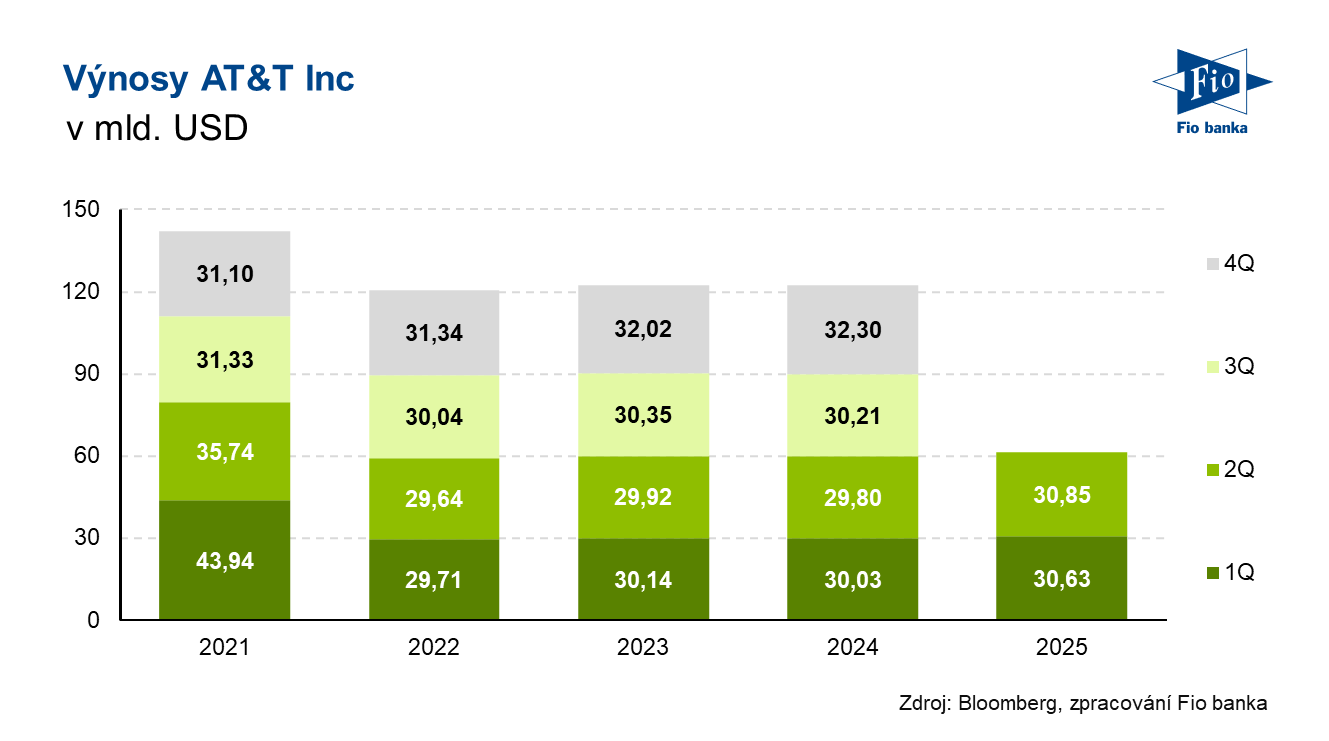

| Výnosy (mld. USD) | 30,85 | 30,43 | 29,80 |

| Čistý zisk (mld. USD) | 4,86 | -- | 3,95 |

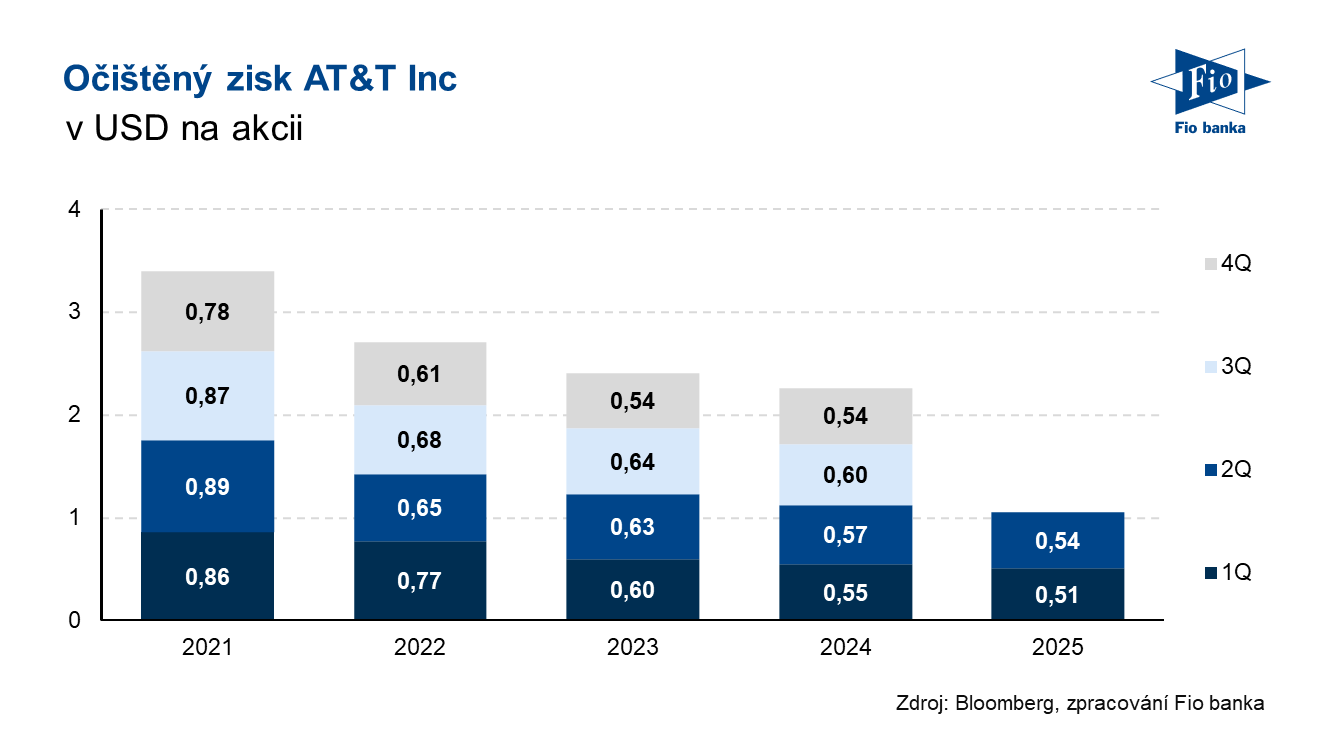

| Očištěný zisk na akcii (EPS, USD/akcie) | 0,54 | 0,52 | 0,51 |

Výsledky

Výnosy meziročně vzrostly o 3,5 % na 30,85 mld. USD z toho komunikační segment zaznamenal růst o 3,9 % na 29,7 mld. USD. Výnosy segmentu Latinské Ameriky meziročně poklesly o 4,4 % na 1,05 mld. USD. Výnosy ze služeb vzrostly meziročně o 1,1 % na 25,29 mld. USD.

Očištěný zisk EBITDA vzrostl meziročně z 11,34 mld. USD na 11,73 mld. USD. Wall Street očekával 11,6 mld. USD.

Očištěný provozní zisk dosáhl 6,5 mld. USD oproti 6,3 mld. USD před rokem.

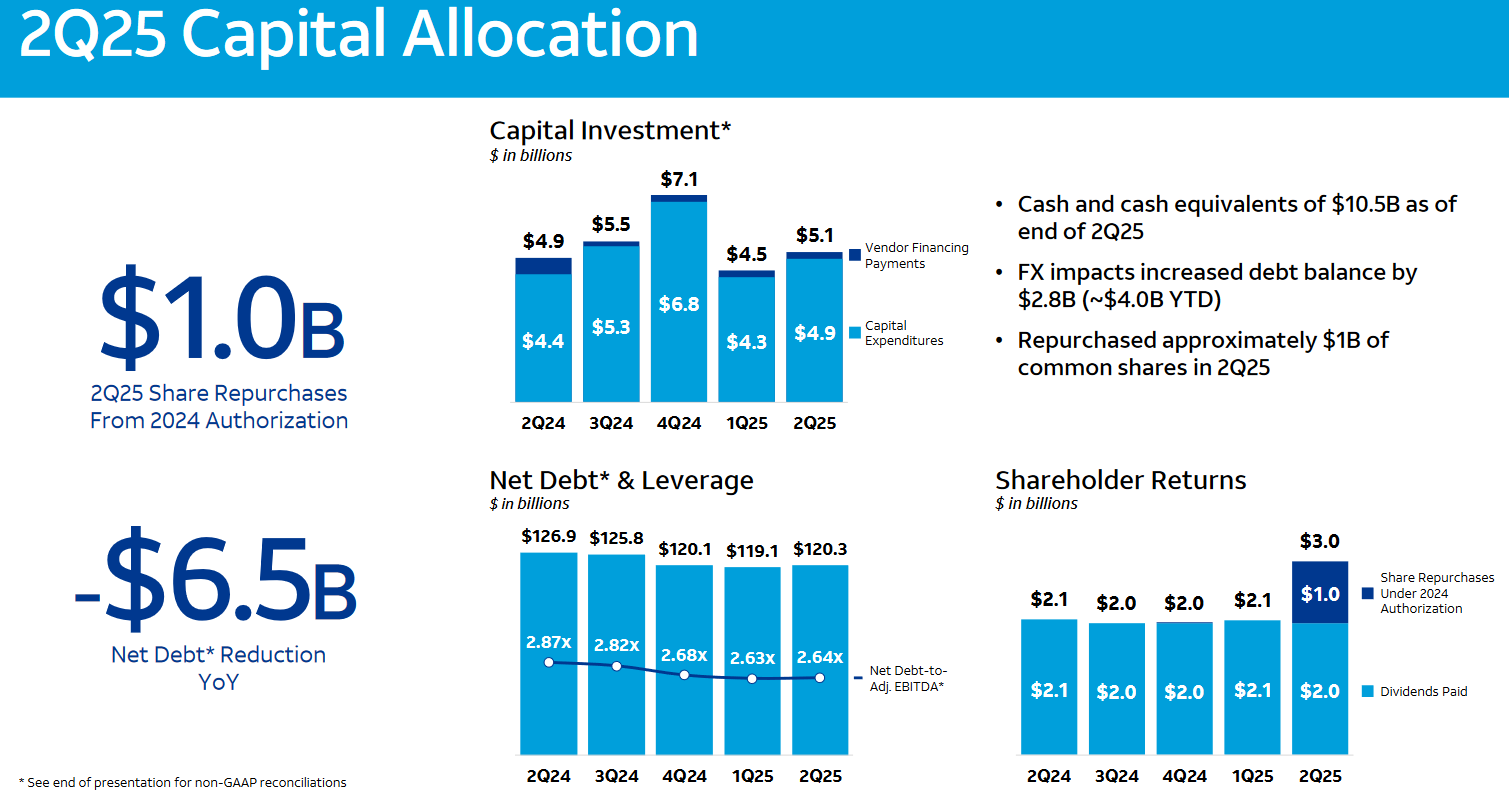

Volné hotovostní toky ve 2Q činily 4,4 mld. USD. Minulý rok ve stejném kvartále byly 4 mld. USD. Kapitálové investice činily 5,1 mld. USD z toho kapitálové výdaje 4,9 mld. USD.

Vývoj kapitálových investic, čistého dluhu a ukazatele čistý dluh/EBITDA a návratu kapitálu akcionářům, zdroj: AT&T

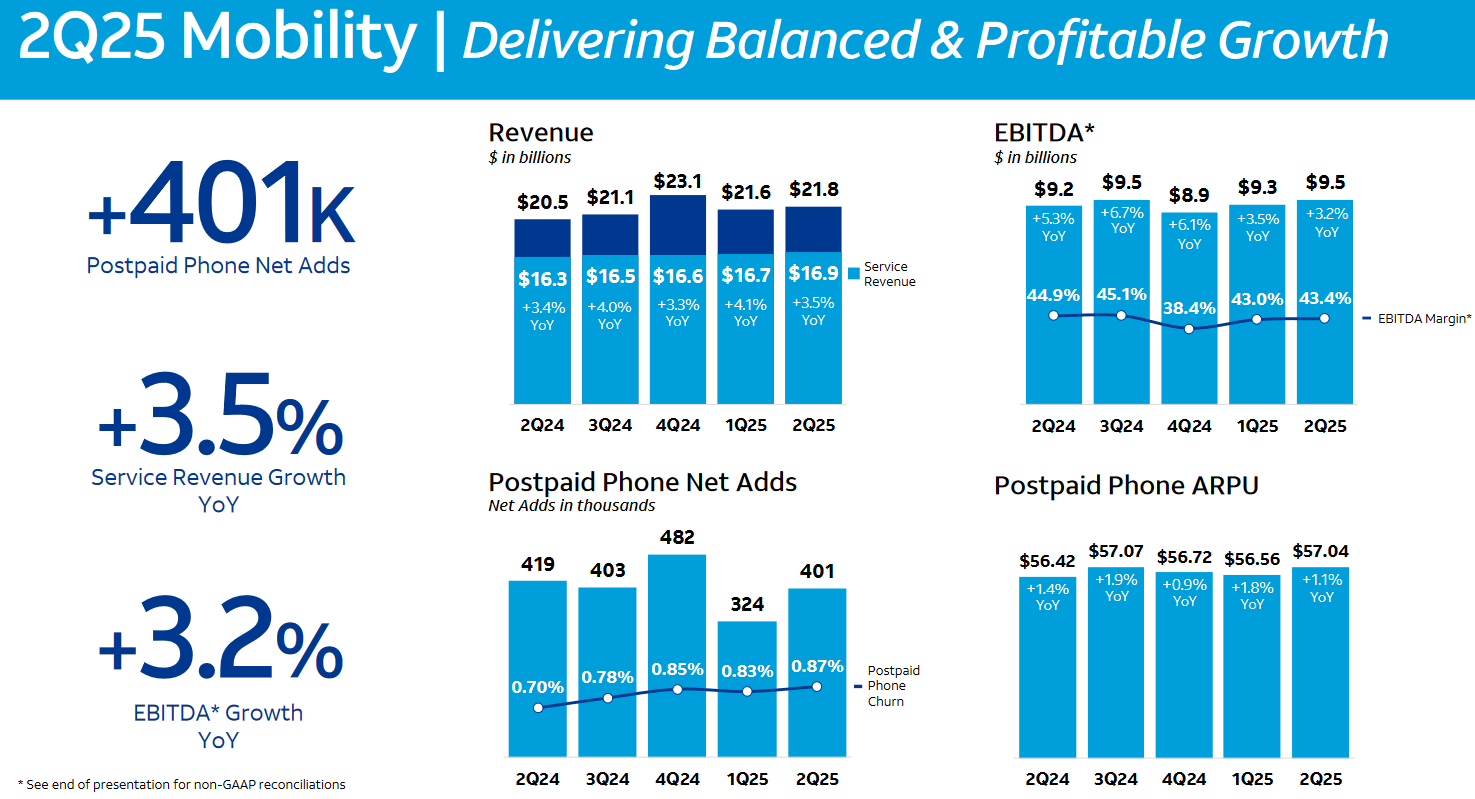

Společnost přivítala 479 tis. nových zákazníků, zatímco analytici očekávali menší přírůstek o 437,84 tis.

Širokopásmové připojení k internetu si u AT&T pořídilo 243 tis. nových zákazníků při očekávání 252,04 tis.

Míra odchodovosti zákazníků mobilních služeb tzv. churn meziročně vzrostla o 17 bazických bodů na 0,87 %. Trh predikoval 0,82 %.

Čistý dluh na konci kvartálu činil 120,3 mld. USD.

Finanční výsledky divizí

Mobilní divize zaznamenala meziroční růst výnosů o 6,7 % na 21,85 mld. USD. Očištěný zisk EBITDA zde rostl 3,2% tempem na 9,49 mld. USD.

Výnosy pevných linek pro podniky meziročně poklesly o 9,3 % na 4,31 mld. USD. Očištěný zisk EBITDA klesl z 1,49 mld. USD na 1,32 mld. USD.

Divize pevných linek u spotřebitelů eviduje meziroční růst výnosů o 5,8 % na 3,54 mld. USD. Očištěný zisk EBITDA vzrostl o 17,8 % na 1,29 mld. USD.

Vývoj klíčových metrik mobilní divize, zdroj: AT&T

Celoroční výhled

V celém roce 2025 AT&T očekává:

- Konsolidovaný růst výnosů ze služeb v nižších jednotkách procent.

- Růst očištěného zisku EBITDA o 3 % nebo více.

- Kapitálové investice v rozmezí 22 až 22,5 mld. USD. Predikovalo se 21,03 mld. USD.

- Volné hotovostní toky v rozmezí nízkých až středních 16 mld. USD.

- Očištěný zisk na akcii ve výši 1,97 až 2,07 USD. Trh očekával 2,09 USD.

- Zpětný odkup akcií ve výši 4 mld. USD z toho přibližně 1,3 mld. USD k dnešnímu datu již dokončených.

Dlouhodobý výhled

Společnost potvrzuje svůj dlouhodobý výhled v těchto metrikách:

- Roční růst konsolidovaných výnosů ze služeb v nižších jednotkách procent v letech 2026 až 2027.

- Roční růst očištěného zisku EBITDA o 3 % nebo více v letech 2026 až 2027.

- Zrychlení růstu očištěného zisku na akcii na dvouciferný meziroční růst v roce 2027.

V důsledku úspor na dani z příjmu plynoucích ze zákona „One Big Beautiful Bill Act“ se rozhodla společnost aktualizovat svůj dlouhodobý výhled:

- Roční kapitálové investice budou v letech 2026 až 2027 v rozmezí 23 až 24 mld. USD.

- Volný hotovostní tok přesáhne 18 mld. USD v roce 2026 a přesáhne 19 mld. USD v roce 2027.

Díky tomuto zákonu AT&T očekává, že v letech 2025 až 2027 dosáhne peněžních daňových úspor ve výši 6,5 až 8,0 mld. USD v porovnání s výhledem, který společnost poskytla na investorském dni v roce 2024. Společnost hodlá reinvestovat 3,5 mld. USD z těchto úspor do své sítě, aby urychlila budování optického internetu.

Komentář CEO

„Vítězíme na vysoce konkurenčním trhu s největší bezdrátovou a optickou sítí v zemi. Zákazníci si stále častěji vybírají AT&T, protože máme nejlepší technologie a možnosti pro bezdrátové a širokopásmové připojení, které jsou podpořeny zárukou AT&T,“ uvedl generální ředitel John Stankey.

Pohled analytiků

Analytici z Keybanc Capital Markets uvedli, že výsledky jsou smíšené, zatímco konsolidovaný očištěný zisk EBITDA rostl rychleji, než se očekávalo, tak AT&T nedosáhla na očekávání u očištěného zisku EBITDA ve své mobilní divizi. Analytici dodávají, že společnost zároveň snížila svůj výhled růstu očištěného zisku EBITDA v roce 2025 na 3 % (z původně +3-4 %).

Analytici z Vital Knowledge uvedli, že výsledky ukazují na pozitivní vývoj klíčových ukazatelů, ačkoli celoroční výhled zisku na akcii a zisku EBITDA zůstává nezměněn a přírůstek širokopásmového připojení k internetu mírně zaostal za očekáváním.

Analytici z New Street Research uvedli, že přírůstek zákazníků překonal odhady, což je podle nich pro trh úleva. Dodávají, že společnost rovněž navýšila výhled volného hotovostního toku, avšak o méně, než někteří možná doufali.

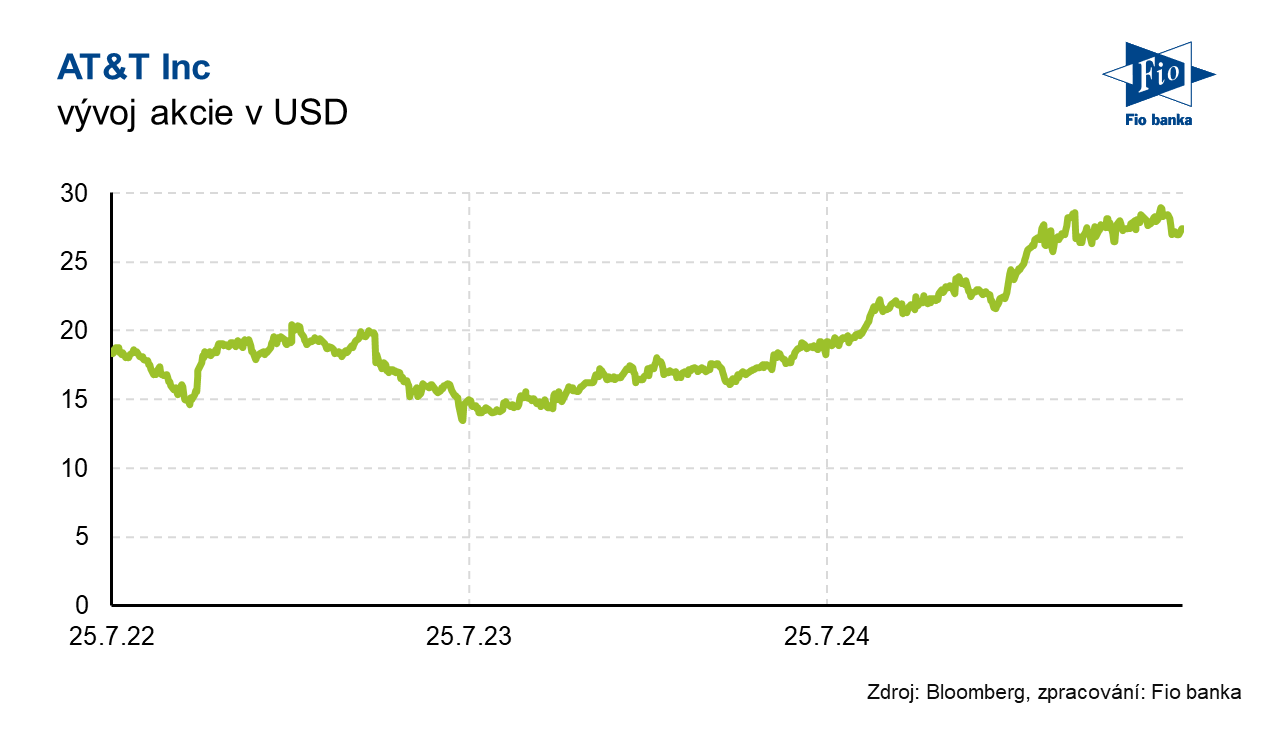

Akcie AT&T

Akcie společnosti AT&T (T) v předburzovní fázi obchodování oslabují o 2,70 % na 26,68 USD.

| AT&T Inc (T) před výsledky na 27,42 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 197,3 | P/E | 11,1 |

| Vývoj za letošní rok (%) | +20,4 | Očekávané P/E | 13,1 |

| 52týdenní minimum (USD) | 18,1 | Prům. cílová cena (USD) | 29,9 |

| 52týdenní maximum (USD) | 29,2 | Dividendový výnos (%) | 4,0 |

Zdroj: AT&T, Bloomberg

Michal Bárta, Fio banka, a.s.

Michal Bárta, Fio banka, a.s.

Poslední zprávy

- Denní report - čtvrtek 16.10.2025

16.10. 22:09 Fio - Americké akcie otáčejí směr, banky a výnosy dluhopisů klesají

16.10. 19:48 Fio - Charles Schwab reportoval silné kvartální výsledky, hlavní sledované ukazatele překonaly očekávání

16.10. 17:05 Fio - Pražská burza odepisovala

16.10. 16:44 Fio - United Airlines reportovaly výsledky za 3Q, které signalizují známky nasycení trhu

16.10. 14:16 Fio