Komerční banka představila výsledky za 2Q 2025 a upravila výhled na 2025

![]()

| Výsledky hospodaření Komerční banky za 2Q 2025 | |||

|---|---|---|---|

| v mil. Kč | 2Q 2025 | Konsensus trhu | 2Q 2024 |

| Čisté úrokové výnosy | 6 404 | 6 531 | 6 158 |

| Čisté poplatky a provize | 1 652 | 1 813 | 1 670 |

| Ostatní provozní výnosy | 984 | 1 014 | 897 |

| Provozní výnosy | 9 039 | 9 358 | 8 724 |

| Provozní náklady | (4 128) | (4 271) | (4 272) |

| Provozní zisk | 4 911 | 5 087 | 4 453 |

| Náklady na riziko | 529 | (153) | (100) |

| Čistý zisk | 4 623 | 4 067 | 3 540 |

Výsledky za 2Q 2025

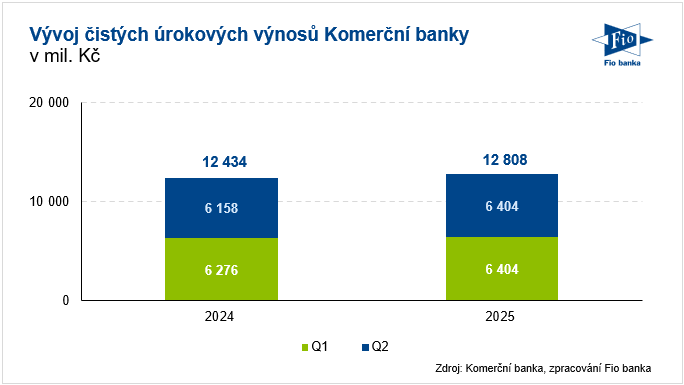

Čisté úrokové výnosy meziročně vzrostly o 4 % na 6 404 mil. Kč a byly tak pod naším očekáváním ve výši 6 643 mil. Kč. Meziroční růst byl tažen zejména nižšími náklady na depozita.

Vývoj čistých úrokových výnosů Komerční banky

Čisté poplatky a provize vykázaly meziroční pokles o 1 % a byly 9 % pod tržním očekáváním ve výši 1 813 mil. Kč. Růst poplatků z křížového prodeje nestačil kompenzovat pokles ostatních typů poplatků (z transakcí, depozitních produktů, úvěrů a specializovaných služeb). Ostatní provozní výnosy ve výši 984 mil. Kč se meziročně zvýšily o 10 % díky vyššímu zisku z finančních operací.

Komerční banka tak dosáhla celkových provozních výnosů 9 039 mil. Kč (meziročně + 4 %), nicméně pod naším očekáváním ve výši 9 471 mil. Kč.

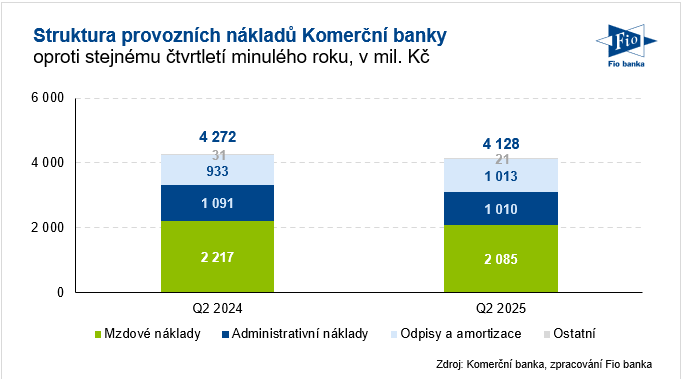

Management ukázal velmi silnou nákladovou disciplínu, když provozní náklady meziročně poklesly o 3 % a předčily tak naše očekávání. Na provozní úrovni tak Komerční banka oznámila zisk ve výši 4 911 mil. Kč, meziroční nárůst o 10 % avšak 3 % pod tržním očekáváním.

Provozní náklady Komerční banky ve 2Q 2025

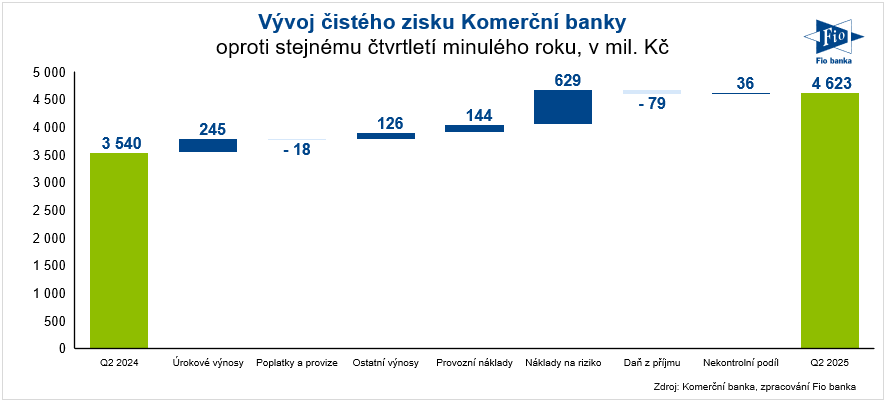

Náklady na riziko dosáhly -529 mil. Kč. Čisté rozpuštění opravných položek k úvěrovému riziku souviselo převážně s úspěšným vyřešením expozice v segmentu velkých korporátních klientů. Banka rovněž mírně snížila rezervu na rizika související s inflací, vytvořenou v letech 2021 a 2022.

Na úrovni čistého zisku tak Komerční banka vykázala 4 623 mil. Kč, meziročně + 31 % a nad naším očekáváním ve výši 4 133 mil. Kč.

Čistý zisk Komerční banky za 2Q 2025

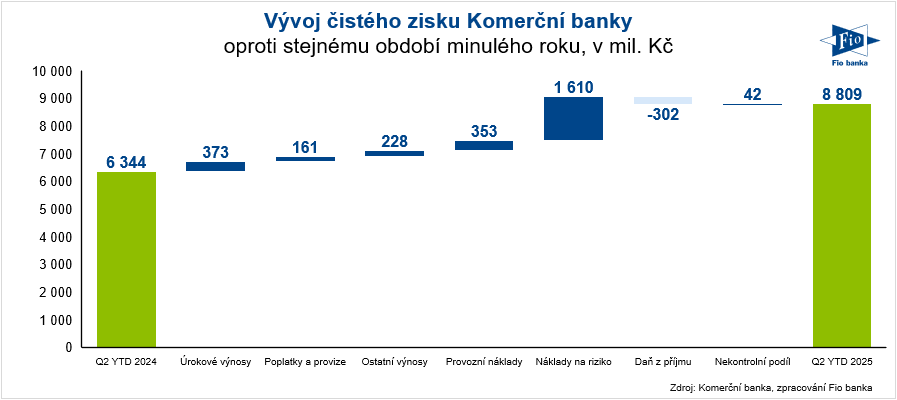

Za 1H 2025 tak Komerční banka vykázala čistý zisk ve výši 8 809 mil. Kč.

Čistý zisk Komerční banky za 1H 2025

Objem klientských úvěrů se meziročně zvýšil o 4 %, objem vkladů o 1 %. Banka dále reportovala kapitálovou přiměřenost 18,6 % a návratnost kapitálu za 1H 2025 dosáhla 14,9 %.

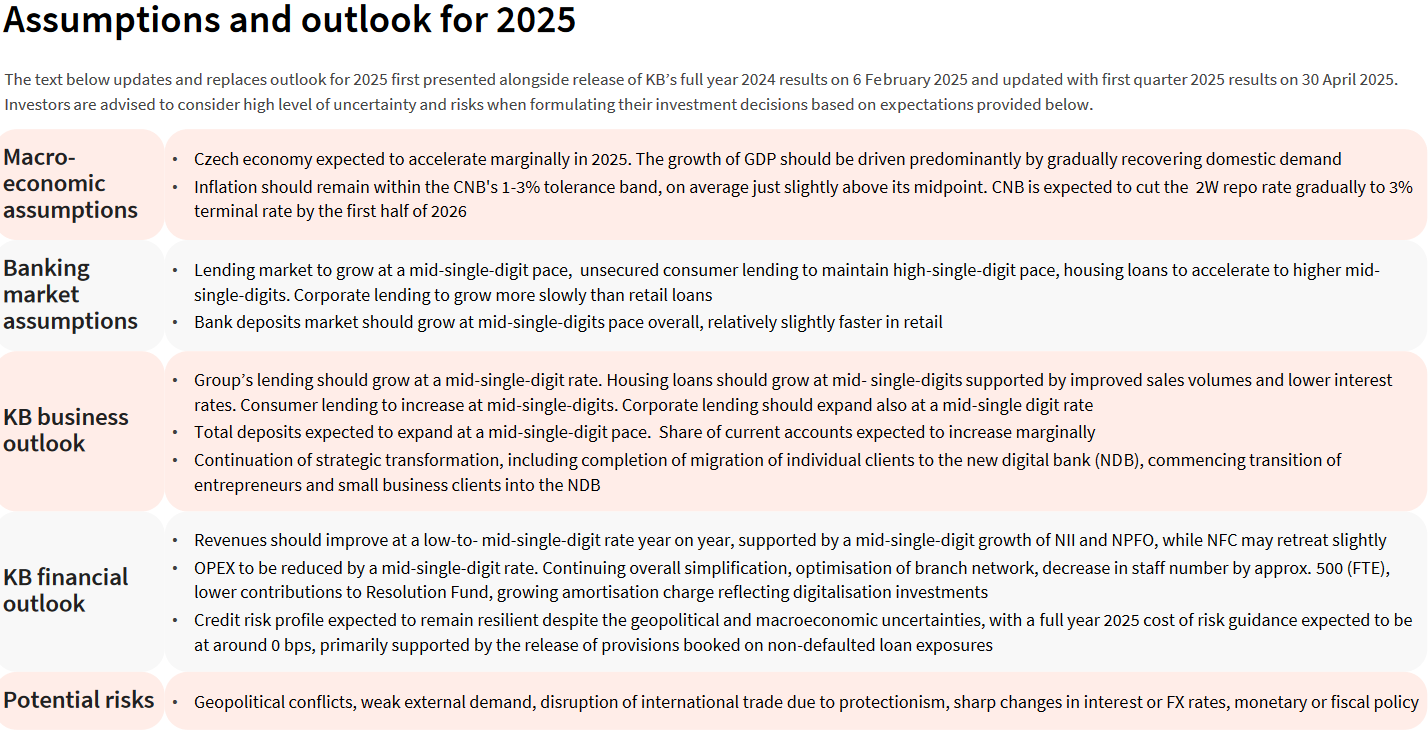

Výhled

Management opět aktualizoval výhled na rok 2025, který představil již s výsledky za 4Q 2024. Očekává, že celkové provozní výnosy meziročně porostou nižším až středním jednociferným tempem (středním jednociferným tempem dle aktualizace v 1Q 2025). Čisté úrokové výnosy by měly růst středním jednociferným tempem (1Q 2025: středním až vysokým jednociferným tempem). Čisté poplatky a provize by měly meziročně mírně poklesnout (1Q 2025: meziročně zůstat na podobné úrovni). Provozní náklady by měly poklesnout středním jednociferným tempem (1Q 2025: nízkým až středním jednociferným tempem). Náklady na riziko by se měly pohybovat kolem 0 bazických bodů (1Q 2025: významně pod normalizovanou úrovní 20-30 bazických bodů).

Výhled Komerční banka na rok 2025

Čistý zisk za 2Q 2025 předčil očekávání, nicméně provozní výnosy, především klíčové čisté úrokové výnosy a poplatky zůstaly za naším a tržním očekáváním. Management snížil celoroční výhled provozních výnosů. Provozní náklady a náklady na riziko by naopak měly být nižší, než původně očekával. Z celkového pohledu tak hodnotíme dnešní výsledkový report neutrálně až mírně negativně.

Akcie Komerční banky (BAAKOMB) včera uzavřely na pražské burze na 1 057 Kč a na RM-SYSTÉMu na 1 055 Kč.

Zdroj: Komerční banka

Karel Nedvěd, Fio banka, a.s.

Karel Nedvěd, Fio banka, a.s.

Poslední zprávy

- Trhy končí hluboko v červeném

01.08. 22:03 Fio - Indexy pod tlakem cel a zpráv z trhu

01.08. 19:28 Fio - Denní report - pátek 01.08.2025

01.08. 16:52 Fio - Pražská burza spolu se zahraničím klesala

01.08. 16:36 Fio - Chevron reportoval rekordní produkci ropy, segment upstreamu zaostal za odhady

01.08. 16:21 Fio