Vydáváme novou analýzu na akcie Kofola ČeskoSlovensko s cílovou cenou 410 Kč a doporučením „Koupit“

V naší nové analýze na akcie společnosti Kofola ČeskoSlovensko stanovujeme cílovou cenu 410 Kč a doporučení „Koupit“.

Akcie Kofoly považujeme za atraktivní z následujících důvodů:

Oživení hospodaření po obtížných covidových a inflačních letech

Potenciál organického růstu díky stabilitě makroekonomického prostředí

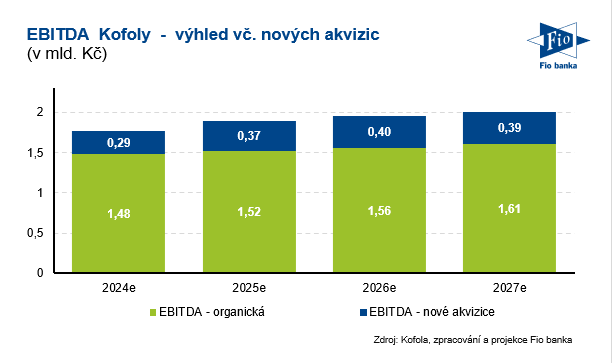

Akviziční růst vlivem nových akvizic v podobě Pivovarů CZ a Mixa Vending

Zvyšující se dividendový potenciál

Na základě našeho valuačního modelu oceňujeme hodnotu společnosti (EV) na 13 756 mil. Kč a hodnotu vlastního kapitálu na 9 148 mil. Kč, respektive na 410 Kč na akcii.

Hospodaření: Po odeznění krizových let způsobených covidem a extrémní nákladovou inflací se Kofola odráží k pozitivnímu trendu hospodaření. Předpokládáme, že i letos společnost na úrovni EBITDA poroste organicky dvouciferným tempem. Příznivý trend hospodaření bude navíc umocněn akvizičním vlivem. Letošní EBITDA tak podle našich odhadů poroste o výrazných 41 % na 1767 mil. Kč. Plný akviziční efekt, pokračující pozitivní spotřebitelský sentiment, umírněné inflační prostředí a synergické efekty plynoucí z nových akvizic vytváří v příštím roce a dalších letech prostor pro navýšení EBITDA do rozmezí 1800 – 2000 mil. Kč.

Valuace: K ocenění společnosti jsme použili model diskontovaných volných hotovostních toků (DCF) s náklady na vlastní kapitál v průměrné výši 9,2 %, jehož výsledkem je odhadovaná hodnota 410 Kč na akcii (22% potenciál). Akcie Kofoly se obchodují na 6,5násobku námi očekávané letošní EV/EBITDA, respektive 15,2násobku letošního P/E.

Rizika: Změny regulatorního prostředí, zejména zvyšování nepřímých daní typu DPH či zavádění nových daní typu daně z cukru. Tato daň bude od roku 2025 zavedena na Slovensku.

Katalyzátory: Výsledky hospodaření za 9M 2024 obsahující stěžejní letní sezónu a do značné míry určující celoroční výkonnost (21. listopadu 2024). Předběžné výsledky za celý rok 2024 (únor 2025).

Jan Raška, analytik

Fio banka, a.s.

Prohlášení

Jan Raška, analytik

Fio banka, a.s.

http://www.fio.cz/docs/zpravodajstvi/21-analyzaStrednedoba/cz/302996_Kofola_nova_analyza_listopad_2024.pdf

Poslední zprávy

- Zvyšujeme cílovou cenu na akcie Kofola ze 410 Kč na 484 Kč, potvrzujeme doporučení "držet"

19.12. 18:34 Fio - Vydáváme novou analýzu na akcie Erste Group Bank AG s cílovou cenou 2 156 Kč

30.09. 13:22 Fio - KARO Leather: Zvyšujeme cílovou cenu ze 184 Kč na 188 Kč při doporučení na stupni "Koupit"

05.08. 15:56 Fio - ČEZ: Zvyšujeme cílovou cenu z 834 Kč na 1044 Kč, doporučení snižujeme z "držet" na "redukovat"

04.07. 18:19 Fio - Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1 056 Kč a doporučením „Držet“

11.04. 14:51 Fio