ČEZ: výsledky hospodaření za 1Q 2024 (komentář analytika)

| Výsledky hospodaření za 1Q 2024 | ||||

|---|---|---|---|---|

| mld. Kč | 1Q 2024 | Konsensus trhu* | 1Q 2023 |

y/y |

| Výnosy | 87,4 | 92,9 | 93,4 | -6,4 % |

| EBITDA | 40,3 | 34,7 | 32,5 | 24,0 % |

| EBIT | 31,6 | 25,2 | 24,3 | 30,0 % |

| Čistý zisk |

13,6 | 10,2 | 10,8 | 25,9 % |

| Zisk na akcii (Kč) |

25,3 | - | 20,1 | 25,9 % |

Pozn.: Čistý zisk a zisk na akcii jsou očištěné o mimořádné nehotovostní vlivy.

Komentář k výsledkům:

ČEZ představil silný letošní první kvartál. Ziskovost překonala průměrné odhady trhu, resp. pohybovala se v blízkosti horní hranice analytických odhadů.

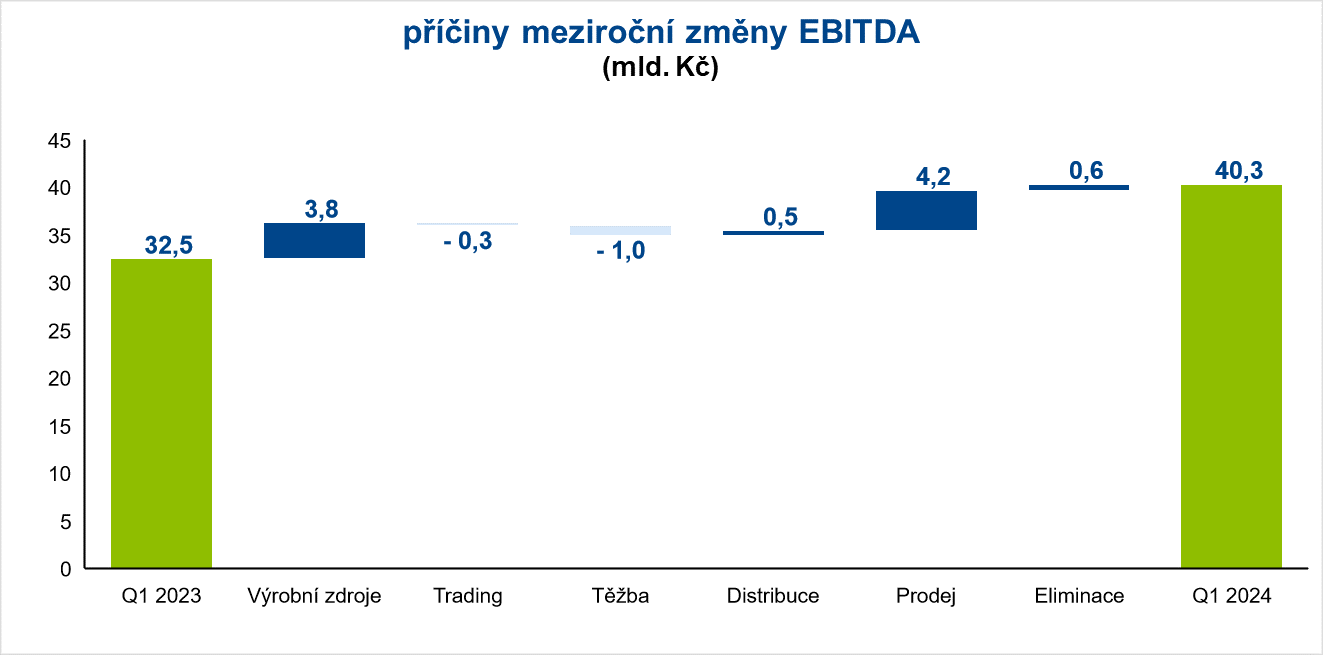

Naše predikce provozního zisku EBITDA za 1Q 2024 činila 39,1 mld. Kč, průměrné analytické odhady se pohybovaly poblíž 35 – 36 mld. Kč. ČEZ nakonec vykázal velmi slušných 40,3 mld. Kč, což znamená meziroční nárůst o 24 %.

Výrobní segment jako celek nepřekvapil. Podle našich předpokladů se výrazně pozitivně projevila absence cenových stropů na silovou elektřinu, která v meziročním srovnání přidala do letošní ziskovosti 10,3 mld. Kč. Slabší výroba z jaderných elektráren se podle předpokladů projevila negativně do EBITDA ve výši 1,5 mld. Kč. Ziskovost z tradingu se pak v souladu s naším očekáváním výrazně stabilizovala a nezaznamenala výraznější meziroční změnu (projevuje se významné zklidnění situace na velkoobchodních trzích s elektřinou a plynem).

Ze samotných čísel nás nejvíce zaujal segment prodej. I v tomto segmentu se projevuje zklidnění situace na energetických trzích. Omezily se výkyvy ve spotřebě zákazníků (domácností), omezila se volatilita pořizovacích cen elektřiny a plynu. To vše významně korigovalo negativní sezónní faktory a podporovalo ziskové marže v 1Q 2024. Prodej komodit koncovým zákazníkům (tuzemský retailový segment) tak v prvním letošním čtvrtletí vykázal EBITDA 0,8 mld. Kč, zatímco v rozkolísaném 1Q23 to byla ztráta 3,4 mld. Kč. Vedle toho se mírně nad naše očekávání vyvíjela ziskovost v distribuci a těžbě.

zdroj: ČEZ, zpracování Fio banka

Z celkového pohledu tak příznivý výsledek v prodeji, distribuci a těžbě dle našeho názoru stojí za tím, že EBITDA ve výši 40,3 mld. Kč překonala jak průměrné tržní odhady, tak i náš poměrně optimistický odhad 39,1 mld. Kč.

Příznivý vývoj na provozní úrovni hospodaření se promítl i do čisté ziskovosti, která dosáhla 13,6 mld. Kč (+25,9 % y/y) a rovněž překonala jak tržní konsensus (10,2 mld. Kč), tak i naši predikci 12,5 mld. Kč.

Celoroční výhled je v souladu s naším očekáváním potvrzen, návrh dividendy zatím management nestanovil. Nicméně čísla za 1Q 2024 hodnotíme jako silná. Dnešní výsledkový report vnímáme pozitivně.

Jan Raška, analytik, Fio banka, a.s.

Jan Raška, analytik, Fio banka, a.s.

Poslední zprávy

- Denní report - pátek 07.06.2024

07.06. 22:21 Fio - Dividenda Kofoly ČeskoSlovensko v roce 2024 a dalších letech (+komentář analytika)

07.06. 16:53 Fio - Pražská burza po 4. v tomto týdnu v záporu

07.06. 16:44 Fio - Akciový výhled

07.06. 08:39 Fio - Denní report - čtvrtek 06.06.2024

06.06. 22:15 Fio