Erste Group reportovala výsledky za 1Q 2026

| Hospodaření Erste Group za 1Q 2026 | ||||

|---|---|---|---|---|

| v mil. EUR | 1Q 2026 | Konsensus 1Q 2026 | 1Q 2025 | |

| Čisté úrokové výnosy | 2 674 | 2 700 | 1 872 | |

| Čisté poplatky a provize | 965 | 992 | 780 | |

| Ostatní provozní výnosy | 300 | 210 | 150 | |

| Provozní výnosy | 3 939 | 3 903 | 2 802 | |

| Provozní náklady | (1 771) | (1 789) | (1 345) | |

| Provozní zisk | 2 167 | 2 115 | 1 458 | |

| Náklady na riziko | (439) | (464) | (85) | |

| Čistý zisk | 879 | 845 | 743 | |

Výsledky za 1Q 2026

Čisté úrokové výnosy vzrostly díky organickému růstu a přispění polské akvizice na 2 674 mil. EUR, meziročně + 43 %, lehce pod naším očekáváním 2 716 mil. EUR.

Výnosy z poplatků a provizí se meziročně zvýšily o 24 % na 965 mil. EUR. Ostatní provozní výnosy meziročně vzrostly na 300 mil. EUR. Celkově provozní výnosy dosáhly hodnoty 3 939 mil. EUR, mírně nad naším (3 894 mil. EUR) a tržním odhadem (3 903 mil. EUR).

Provozní náklady meziročně vzrostly o 32 % na 1 771 mil. EUR a zahrnovaly integrační náklady související s akvizicí ve výši 30 mil. EUR. Na provozní úrovni Erste reportovala zisk 2 167 mil. EUR (meziročně + 49 %), při našem očekávání ve výši 2 076 mil. EUR a konsensu 2 115 mil. EUR.

Náklady na riziko dosáhly výše 439 mil. EUR a byly ovlivněny jednorázovou položkou ve výši 302 mil. EUR související s přeceněním aktiv a pasiv Erste Bank Polska na reálnou hodnotu a zaúčtováním opravných položek (ECL) podle IFRS.

Na úrovni čistého zisku Erste vykázala 879 mil. EUR, meziroční nárůst o 18 %, nad naším (814 mil. EUR) a tržním očekáváním (845 mil. EUR). Čistý zisk byl pozitivně ovlivněn jednorázovou položkou z prodeje kartového byznysu v Chorvatsku ve výši 116 mil. EUR.

Erste dále reportovala kapitálovou přiměřenost 19,5 %, meziroční organický růst úvěrového portfolia o 7 % a klientských vkladů o 6 %.

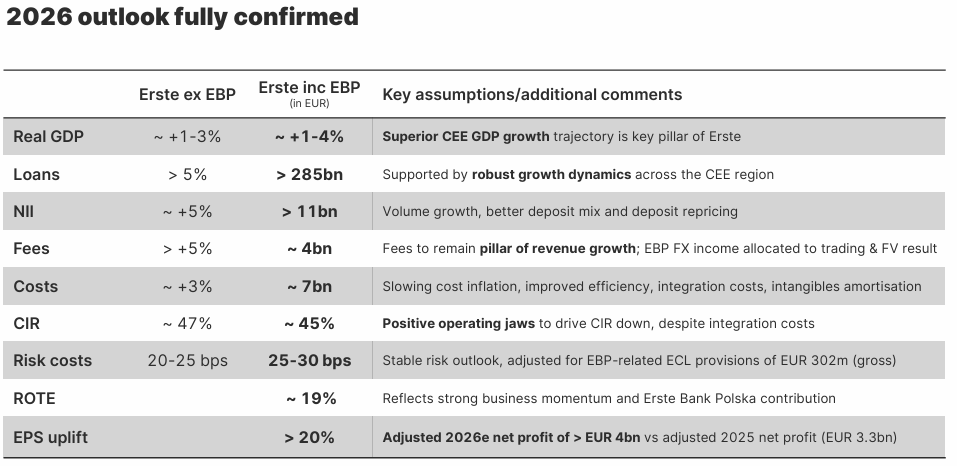

Výhled na 2026

Management potvrdil výhled na letošní rok. Očekává meziroční organický růst úvěrového portfolia o více než 5 % (více než 285 mld. EUR včetně Erste Bank Polska). Čisté úrokové výnosy by měly meziročně vzrůst o zhruba 5 % (včetně EBP více než 11 mld. EUR). Výnosy z poplatků a provizí by měly vzrůst o více než 5 % (včetně EBP kolem 4 mld. EUR). EPS by mělo vzrůst o více než 20 %.

Výhled Erste Group na rok 2026, zdroj: Erste Group

Hodnocení výsledkového reportu

Erste Group podle očekávání dodala silné provozní výsledky díky konsolidaci Erste Bank Polska a solidnímu organickému růstu. Management potvrdil dříve avizovaný výhled na letošní rok. Z celkového pohledu hodnotíme dnešní výsledkový report neutrálně.

Akcie Erste Group (BAAERBAG) včera uzavřely na pražské burze na 2 465 Kč, na burze RM-SYSTÉM na 2 470 Kč.

Zdroj: Erste Group

Karel Nedvěd, Fio banka, a.s.

Karel Nedvěd, Fio banka, a.s.

Poslední zprávy

- Akciový výhled

27.07. 09:04 Fio - Denní report - pátek 24.07.2026

24.07. 22:12 Fio - Americké akcie během páteční seance rostou

24.07. 19:48 Fio - Pražská burza v závěru týdne rostla

24.07. 16:28 Fio - Comcast ve 2Q překonal odhady, Peacock poprvé vykázal kladný očištěný zisk EBITDA

24.07. 15:44 Fio