Microsoft zveřejnil výsledky za 3Q, růst cloudu brzdí nedostatek kapacit

| Výsledky společnosti Microsoft (MSFT) za 3Q FY 2026 | |||

|---|---|---|---|

| 3Q FY 2026 | Konsensus 3Q FY2026 | 3Q FY 2025 | |

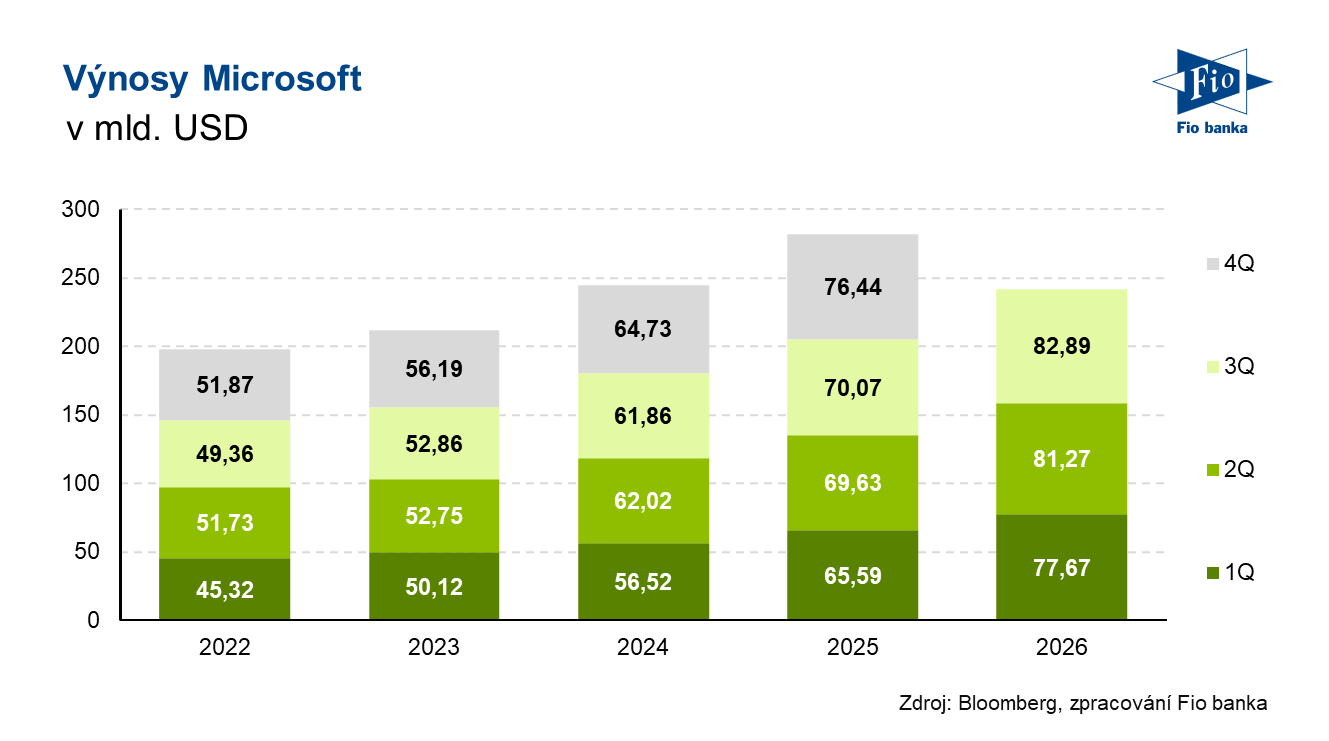

| Výnosy (mld. USD) | 82,89 | 81,46 | 70,07 |

| Čistý zisk (mld. USD) | 31,78 | -- | 25,82 |

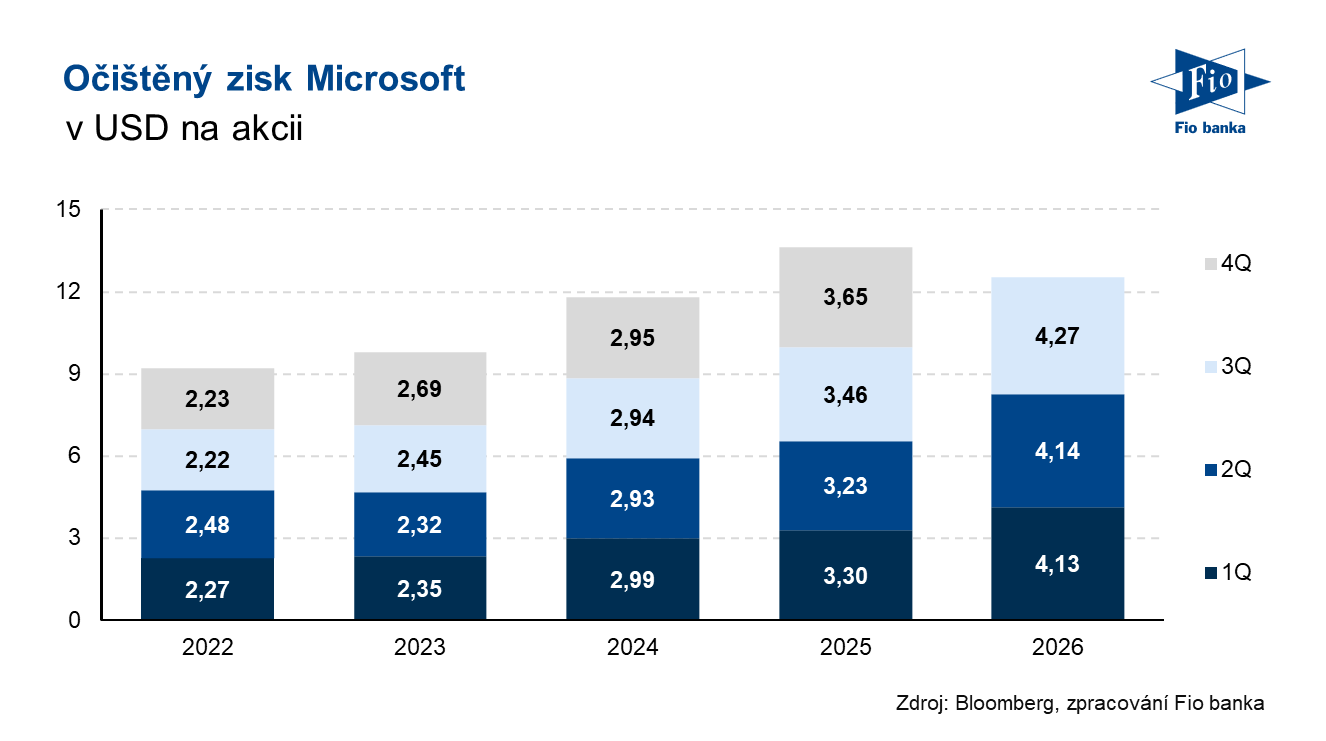

| Očištěný zisk na akcii (EPS, USD/akcie) | 4,27 | 4,03 | 3,54 |

Výsledky

Společnost reportovala výnosy ve výši 82,89 mld. při očekávání 81,46 mld. USD. Při meziročním srovnání vzrostly o 18 %, při konstantních měnových kurzech o 15 %.

Z toho segment Microsoft Cloud vygeneroval výnosy na úrovni 54,5 mld. USD, což představuje meziroční nárůst o 29 %, resp. 25 % při konstantních měnových kurzech. Výnosy segmentu Productivity and Business Processes, který zahrnuje produkty Office, LinkedIn a Dynamics, dosáhly 35,01 mld. USD s očekáváním 34,48 mld. USD. V procentním vyjádření vzrostly o 17 %, resp. 13 % při konstantních měnových kurzech.

Výnosy ze segmentu Intelligent Cloud meziročně vzrostly o 30 %, resp. 28 % při konstantních měnových kurzech a dosáhly 34,68 mld. USD. Analytiky bylo očekáváno 34,32 mld. USD.

Výnosy z divize Azure a další cloudové služby dosáhly po očištění o kurzové vlivy meziročního nárůstu o 39 %. Wall Street očekávala nárůst na úrovni 38,2 %.

Výnosy segmentu More Personal Computing, jenž např. zahrnuje produkty Windows a Xbox, meziročně klesly o 1 %, resp. 3 % při konstantních měnových kurzech a dosáhly 13,19 mld. USD. Trh odhadoval 12,65 mld. USD.

Provozní zisk společnosti meziročně vzrostl o 20 %, resp. o 16 % při konstantních měnových kurzech a byl reportován ve výši 38,40 mld. USD. Wall Street odhadovala 36,90 mld. USD.

Čistý zisk činil 31,78 mld. USD a meziročně vzrostl o 23 %. Očištěný čistý zisk pak dosáhl 31,79 mld. USD a vzrostl o 20 %, resp. o 18 % při konstantních měnových kurzech.

Provozní hotovostní tok vzrostl meziročně o 26 % na 46,7 mld. USD.

Kapitálové výdaje dosáhly 30,9 mld. USD. Kapitálové výdaje, včetně aktiv pořízených skrze finanční leasing, činily 31,9 mld. USD, očekávalo se 35,29 mld. USD.

Volný hotovostní tok meziročně poklesl o 22 % na 15,8 mld. USD.

Zbývající nasmlouvané závazky (RPO) meziročně vzrostly o 99 % na 627 mld. USD.

Výhled

Microsoft ve 4Q FY 2026 očekává:

- Výnosy ve výši 86,7 až 87,8 mld. USD.

- Výnosy segmentu Productivity and Business Processes ve výši 37,0 až 37,3 mld. USD.

- Výnosy ze segmentu Intelligent Cloud ve výši 37,95 až 38,25 mld. USD.

- Výnosy segmentu More Personal Computing ve výši 11,75 až 12,25 mld. USD.

- Kapitálové výdaje by měly vzrůst na více než 40 mld. USD.

Za celý kalendářní rok 2026 by měly kapitálové výdaje činit 190 mld. USD, a to včetně 25 mld. USD ve vyšších cenách komponent.

Společnost očekává, že nabídka Azure zůstane omezená minimálně do konce roku 2026 a míra růstu Azure by měla ve druhé polovině kalendářního roku 2026 mírně zrychlit.

Návrat kapitálu akcionářům

Ve formě dividend a zpětných odkupů akcií Microsoft ve třetím kvartále akcionářům navrátil 10,2 mld. USD.

Komentář vedení

„Soustředíme se na poskytování cloudové a AI infrastruktury a řešení, která každému podniku umožní maximalizovat své výsledky v éře agentního computingu,“ uvedl generální ředitel Satya Nadella. „Náš byznys v oblasti AI překonal anualizované výnosy ve výši 37 mld. USD, což představuje meziroční nárůst o 123 %,“ dodal Satya Nadella.

„Doručili jsme výsledky, které překonaly očekávání napříč výnosy, provozním ziskem i ziskem na akcii, což odráží silnou exekutivu a rostoucí poptávku po Microsoft Cloud,“ uvedla finanční ředitelka Amy Hood.

Pohled analytiků

Analytici z Barclays uvedli, že zlepšený výhled pro Azure a výhled kapitálových výdajů by měly akciím Microsoftu pomoci. Výsledky a prognóza společnosti ukazují, že má i nadále dobrou pozici k tomu, aby těžila ze současného momentu v oblasti AI.

Analytici z Evercore ISI uvedli, že report byl v podstatě to, co očekávali vzhledem k omezeným kapacitám pro růst Azure, a odhlédnou-li od více než 40% růstu Azure, což byla vždy hranice neoficiálních očekávání, kterou bylo těžké překonat. Ačkoliv expozice vůči OpenAI zůstává v centru pozornosti, mix zbývajících nasmlouvaných závazků (RPO) se mezikvartálně postupně zmírňuje, což by mělo pomoci rozptýlit některé obavy investorů.

Analytici z Jefferies uvedli, že celkově jde o solidní překonání odhadů. Společnost vykázala anualizované výnosy ve výši 37 mld. USD pro svůj AI byznys, což odráží fakt, že zákazníci budují a provozují AI řešení na platformě Azure, včetně všech výnosů od společností vyvíjejících pokročilé modely, stejně jako výnosy z vlastních AI aplikací a služeb.

Analytici z Wedbush poznamenali, že Microsoft doručil solidní kvartál, přičemž dynamika v oblasti AI nadále roste. Růst výnosů z Azure ukazuje na vysokou viditelnost silné firemní poptávky po AI.

Vývoj akcie Microsoft

Akcie Microsoft se pod tickerem BAAMICRC také obchodují na burze RM-SYSTÉM, a to za 8 650 Kč.

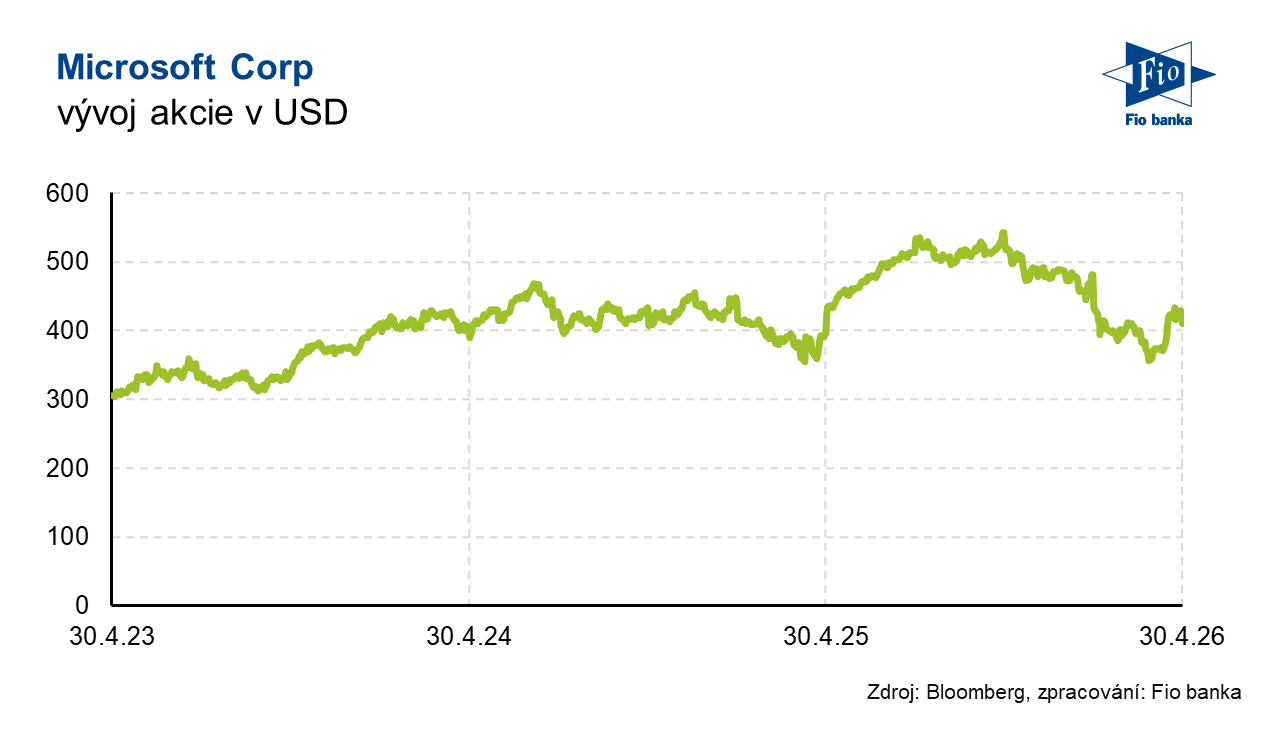

| Akcie Microsoft (MSFT) ztrácí 3,4 % na 410,165 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 3045,4 | P/E | 25,9 |

| Vývoj za letošní rok (%) | -15,2 | Očekávané P/E | 24,4 |

| 52týdenní minimum (USD) | 356,3 | Prům. cílová cena (USD) | 562,2 |

| 52týdenní maximum (USD) | 555,5 | Dividendový výnos (%) | 0,8 |

Zdroj: Microsoft, Bloomberg, Motley Fool

Michal Bárta, Fio banka, a.s.

Michal Bárta, Fio banka, a.s.

Poslední zprávy

- Denní report - středa 01.07.2026

01.07. 22:12 Fio - Smíšený vývoj na Wall Street

01.07. 20:12 Fio - Pražská burza mírně posílila

01.07. 16:31 Fio - Společnost Constellation Brands zveřejnila výsledky za 1Q, zisk na akcii překonal očekávání

01.07. 14:41 Fio - Akciový výhled

01.07. 08:57 Fio