Zástupci Fedu se přibližují režimům pracujícím s historií

Členka Rady guvernérů Lael Brainard

Členka Rady guvernérů Lael Brainard

Měnověpolitické režimy s historií

Zatímco žádné bližší informace k probíhajícímu programu hodnocení měnové politiky ze strany samotné americké centrální banky prozatím nepřicházejí, některé z hlasů zástupců Fedu mohou naznačovat, že uvnitř instituce dochází k čím dál zřetelnějšímu příklonu k režimům pracujícím s historickým vývojem cílované proměnné. Konkrétně se jedná zejména o režimy cílování cenové hladiny a cílování průměrné inflace. O obou režimech jsme se zmiňovali v našem seriálu věnovaném měnové politice v blízkosti dolního omezení nominálních úrokových sazeb (např. popis cílování cenové hladiny zde či komparace tohoto režimu s cílováním průměrné inflace např. zde).

Právě cílování průměrné inflace již v minulých letech nacházelo podporu uvnitř nejsledovanější centrální banky světa. Jedním ze zastánců tohoto režimu je např. prezident newyorského Fedu J. Williams. V posledních měsících se pak výroky mířené na tzv. make-up policy (tedy nedovolující odchylky od cílové úrovně/target path) zintenzivňují, což může naznačovat vývoj debaty o možné úpravě režimu uvnitř centrální banky.

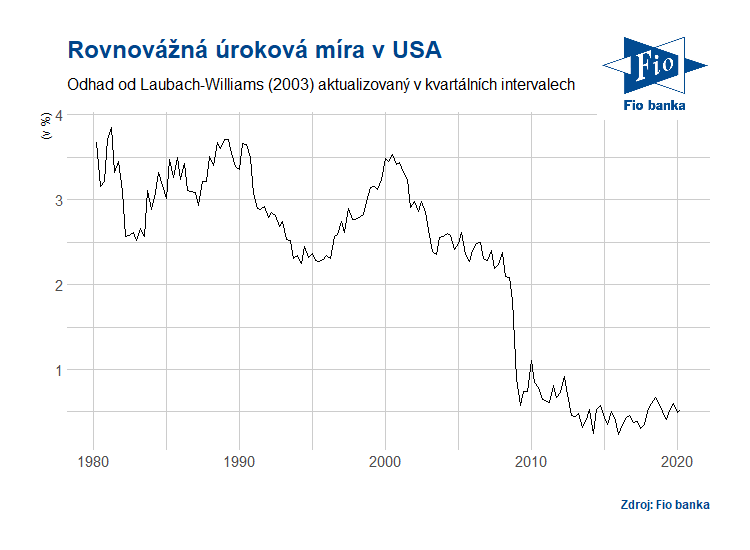

Vývoj odhadu rovnovážné/přirozené úrokové míry. Právě její dlouhotrvající pokles je hlavním důvodem přiblížení nominálních úrokových sazeb k nulové úrovni. Zdroj: Laubach-Williams (2003)

Vývoj odhadu rovnovážné/přirozené úrokové míry. Právě její dlouhotrvající pokles je hlavním důvodem přiblížení nominálních úrokových sazeb k nulové úrovni. Zdroj: Laubach-Williams (2003)

Výroky z minulého týdne

První zastánkyní se soudě dle posledních výroků jeví členka Rady guvernérů Lael Brainard. Ta sice nevyjadřovala svoji preferenci explicitně, avšak z jejích výroků zřetelně vyplývá, že se v uvažování velmi blíží něčemu, co silně připomíná cílování průměrné inflace. Brainard v minulém týdnu hovořila o tom, že Fed by měl přikládat o něco menší váhu projekcím založeným na modelovém předpokladu Phillipsovy křivky, jež odvozuje míru inflace od vývoje na trhu práce.

Centrální bankéřka jako svůj argument používá výrazně slabší citlivost míry inflace na napjatost trhu práce, čehož jsme byli svědky v poslední dekádě. Brainard tak implicitně volá po tom, aby se přikládala menší váha odchylce míry nezaměstnanosti od odhadu její přirozené úrovně, jelikož se nemusí jednat o správný ukazatel plné zaměstnanosti při měnověpolitickém rozhodování. Následně bankéřka dodává, že po odeznění pandemie by zpřísňování měnové politiky nemělo být založeno na projekci návratu míry inflace k cíli, ale spíše od dosažené aktuální míře inflace. Jinými slovy, Fed by se neměl bát inflační cíl po nějakou dobu přestřelit a začít měnovou politiku utahovat až ve chvíli, kdy míra inflace setrvale dosáhne 2% úrovně. Přestřelením 2% cíle by tak došlo k umazání předchozího podstřelování v letech, kdy se ekonomika nacházela pod rovnovážnou úrovní. Implicitně tak vlastně hovoří o režimech cílování cenové hladiny či cílování průměrné inflace.

Naprosto totožně pak v interview pro Wall Street Journal hovořil prezident philadelphské regionální pobočky Fedu Patrick Harker. Ten řekl, že nevidí žádný důvod k tomu, aby docházelo k utahování měnových podmínek předtím, než se míra inflace pevně vydá k 2% cíli a v ideálním případě ho dokonce trochu přestřelí. Opět se tak jedná o myšlenky konzistentní s výše zmiňovanými režimy pracujícími s historií.

Probíhající změny

Výroky podobného významu se z Fedu linou čím dál častěji. I pokud bychom se v blízké budoucnosti po skončení pobíhajícího přehodnocovacího programu formální úpravy měnověpolitického režimu nedočkali, je minimálně zřejmé, že američtí centrální bankéři svoje interní měnověpolitická pravidla upravují. A přibližují se tak se zpožděním tomu, co se ve spojistosti s dolním omezením nominálních úrokových sazeb v akademickém světě diskutuje již po dvě dekády.

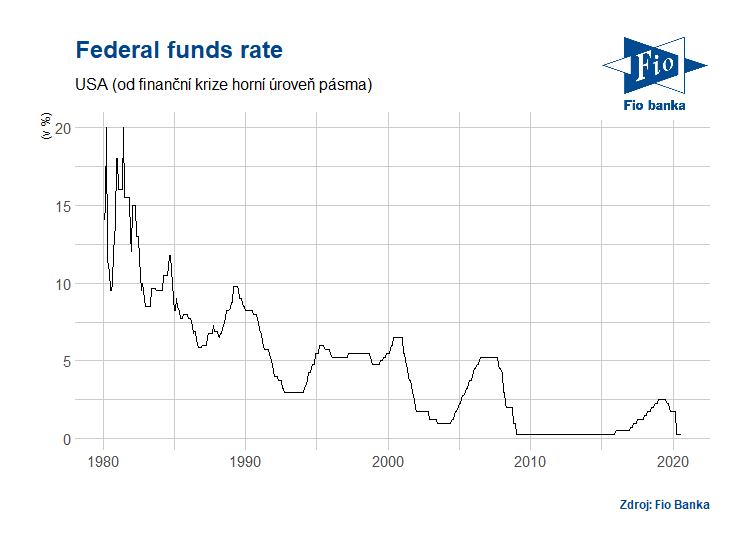

Vývoj krátkodobých nominálních úrokových sazeb. Zdroj: Bloomberg

Vývoj krátkodobých nominálních úrokových sazeb. Zdroj: Bloomberg

František Mašek

Fio banka, a.s.

Prohlášení

František Mašek

Fio banka, a.s.

Poslední zprávy

- Nvidia opět kraluje trhu

27.06. 12:35 B.I.G. - Geopolitika: klid před bouří, nebo klid s rozmyslem?

20.06. 10:42 B.I.G. - Musk a Trump ubírají plyn, trhy naopak zrychlují

13.06. 10:37 B.I.G. - Wall Street zpět u maxim, výhledy přitom optimismem nehýří

09.06. 09:02 B.I.G. - Opatrně se sázkami na dluhopisy...

23.05. 10:32 B.I.G.